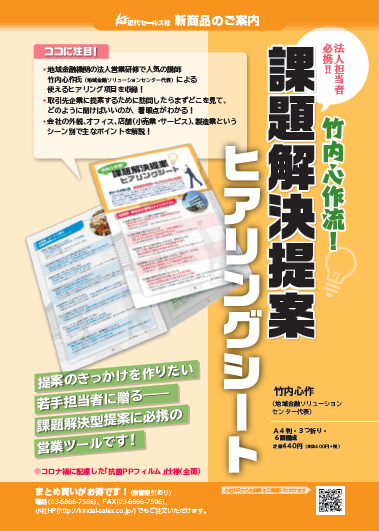

注目商品!

竹内心作流!課題解決提案ヒアリングシート

定価440円(税込)

インフレ・円安を踏まえた預かり資産のアプローチ&提案に強くなる講座

定価8,800円(税込)

インフレ・円安を踏まえた預かり資産のアプローチ&提案に強くなる講座

定価9,900円(税込)

ある日突然危機に!小さな会社に潜む経営の「落とし穴」

定価2,200円(税込)

マンガ 地域金融機関の本業支援がわかる!

ソリューション提案奮闘記

ソリューション提案奮闘記

定価1,760円(税込)

この商品番号の商品はありません